Kiinteistösijoittaminen

Ota yhteyttä!

Kiinteistösijoitusalan toimintaympäristön kehittäminen, kiinteistömarkkinoiden läpinäkyvyys, KJS-pätevyydet

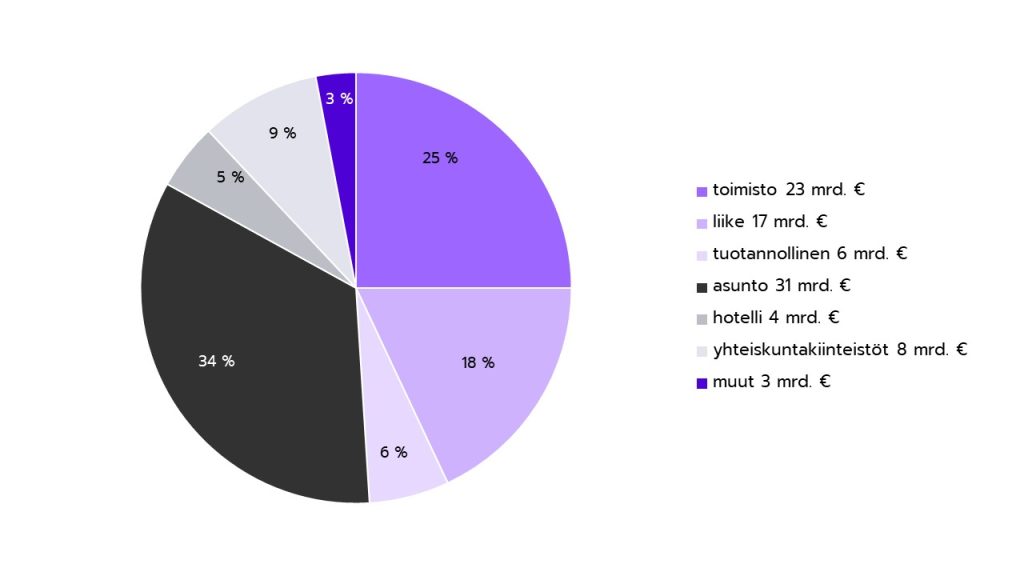

Ammattimaisesti hallinnoitujen kiinteistösijoitusten arvo Suomessa on noin 70 miljardia euroa. Tästä Raklin jäsenkunnan osuus on yli 50 miljardia euroa.

Raklin keskeisenä tehtävänä on edistää kiinteistösijoitusalan ja kiinteistömarkkinoiden toimintaa Suomessa. Esimerkkejä kehittämistyöstä ovat sijoittamisen johtoryhmän suositus kiinteistökauppojen ja vuokraustietojen julkistamisesta ja KTI Kiinteistötiedon kanssa yhteistyössä laadittu työkalu vastuullisuusraportointiin.

Rakli pyrkii myös aktiivisesti vaikuttamaan kiinteistösijoitusalaa ohjaaviin lakihankkeisiin ja alan sääntelyyn. Asiantuntijamme ovat säännöllisesti kuultavina valiokunnissa ja käyvät aktiivista dialogia päättäjien sekä sidosryhmien kanssa.

Lisäksi Rakli rahoittaa tutkimustyötä tarjoten sisältöä alaa eteenpäin vievään keskusteluun ja puolueetonta tietoa lainsäätäjille paremman säädösympäristön tuottamiseksi.

Rakennetun ympäristön tehokas käyttö ja ylläpito ovat perusedellytyksiä toimivalle yhteiskunnalle. Kiinteistösijoittajilla on merkittävä tehtävä kanavoida uusia pääomia toimialalle, sillä kiinteistökannan uudistuminen on tärkeää tilojen ja maa-alueiden tehokkaan käytön näkökulmasta. Myös energiatehokkuus ja vähähiilisyys vaativat investointeja.

Kiinteistövarallisuus muodostaa 70 % Suomen kansanvarallisuudesta, ja tämän omaisuuden ylläpito ja hoito, eli kiinteistöalan toiminta, muodostaa noin 13 % BKT:sta. Huomioiden alaan olennaisesti liittyvän rakennus- ja rakennusaineteollisuuden, on alan ekosysteemin painoarvo BKT:sta lähes 25 %. Rakennusinvestointien osuus kiinteistä investoinneista on lähes 60 %. Kiinteistö- ja rakentamisala myös työllistää suoraan 12 % työvoimasta. Ala tuottaa merkittävän osan verotuloista, eikä pelkästään kiinteistöveron muodossa.

Lisätietoa:

Vastuullinen kiinteistöliiketoiminta