Miksi sijoittaa kiinteistöihin?

Ota yhteyttä!

Kiinteistösijoitusalan toimintaympäristön kehittäminen, kiinteistömarkkinoiden läpinäkyvyys, KJS-pätevyydet

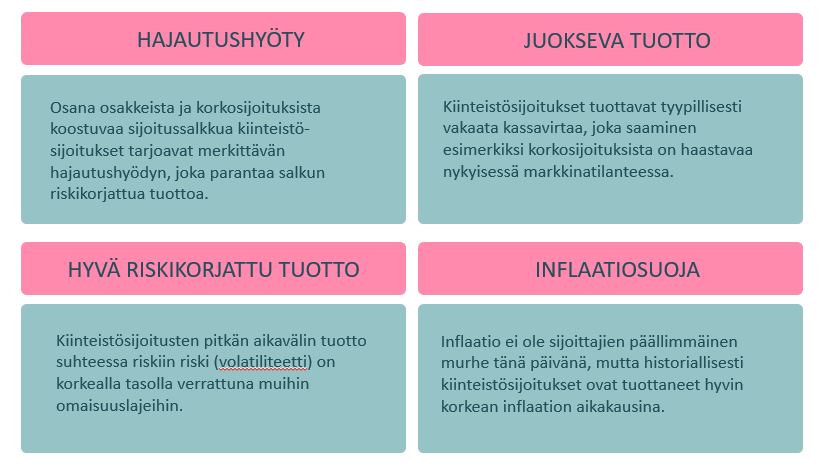

Kiinteistösijoittaminen on järkevä tapa hajauttaa sijoitusomaisuuden riskiä niin instituution kuin yksityissijoittajankin näkökulmasta. Kiinteistöt myös tuottavat tyypillisesti vakaata kassavirtaa, mitä ei nykyisessä markkinatilanteessa ole juurikaan saatavilla korkoinstrumenteista. Myös kiinteistöjen riski-tuottosuhde on historiallisessa vertailussa ollut hyvä suhteessa korko- ja osakemarkkinaan.

Yksittäiset sijoituskiinteistöt ovat tyypillisesti suuria ja kalliita: muutama kymmenen asuntoa käsittävän kerrostalokohteen rakentaminen maksaa tyypillisesti vähintään 5 miljoonaa euroa ja suurehko kauppakeskus voi vaihtaa omistajaa useilla sadoilla miljoonilla euroilla. Näin ollen hajautetun, useista kohteista koostuvan kiinteistösalkun hallinnointi vaatii varsin suurta tasetta. Tämänkaltainen ns. suora kiinteistösijoittaminen onkin tyypillisesti mahdollista vain suurille instituutioille, kuten eläke- ja vakuutusyhtiöille tai varakkaimmille säätiöille.

Suoran kiinteistösalkun hallinnointi vaatii myös paljon henkilökuntaa tai ulkoistettuja palveluja hoitamaan kiinteistöjen hallinnointia, hoitoa ja vuokrausta. Lisäksi kiinteistöt ovat tyypillisesti epälikvidi omaisuuslaji, ja omaisuusallokaation sopeuttaminen muuttuneeseen markkinatilanteeseen voi olla hidasta ja kallista.

Yksityishenkilön näkökulmasta järkevintä voi olla sijoittaa listattuihin (pörssinoteerattuihin) kiinteistösijoitusyhtiöihin, jolloin sijoittaja pääsee pienelläkin summalla helposti käsiksi valmiiksi hajautettuun kiinteistösalkkuun ja hyödyntämään valitsemansa yhtiön osaamista toimialallaan. Listattujen toinen kiinteistösijoituksen selkeä etu on osakkeiden suhteellisen hyvä likviditeetti, tosin tämän ominaisuuden haittapuolena on kiinteistöosakkeiden varsin korkea volatiliteetti, eli arvon vaihtelu muun osakemarkkinan mukana.

Kiinteistörahastot ovat välimuoto suoran ja listatun kiinteistösijoittamisen väliltä: Näissä suoran kiinteistösalkun hallinnointi on ulkoistettu managerille, joka myös vastaa rahaston hallinnasta ja raportoinnista palkkiota vastaan. Suomessa erityisen suosittu kiinteistörahastotyyppi on erikoissijoitusrahasto, joissa sijoittaminen on mahdollista sekä instituutioille, että yksityishenkilöille.

Rakli tiedottaa:

Raklin uusimmat uutiset