RAKLIn suhdannetiedote: Kiinteistö- ja rakentamismarkkinat painottuvat yhä selkeämmin pääkaupunkiseudulle

Pääkaupunkiseudun väestönkasvu on omaa luokkaansa Suomessa ja edellyttää aktiivisen rakentamisen jatkumista. Rakentamisen määrä pääkaupunkiseudulla kasvaakin edelleen ensi vuonna, vaikka Suomen tasolla määrän odotetaan pysähtyvän tai kääntyvän laskuun. Pääkaupunkiseudun asuntoaloitusten määrä on kasvanut voimakkaasti kuluvan vuoden kesän lopulle saakka, mutta rakennuslupien reipas lasku ennakoi käänteen tapahtuvan loppuvuonna. Suomi on edelleen houkutteleva maa kansainvälisille kiinteistösijoittajille, mikä näkyy kiinteistökauppojen suurena määränä.

Pääkaupunkiseudun toimistokiinteistöistä solmittu runsaasti kauppoja

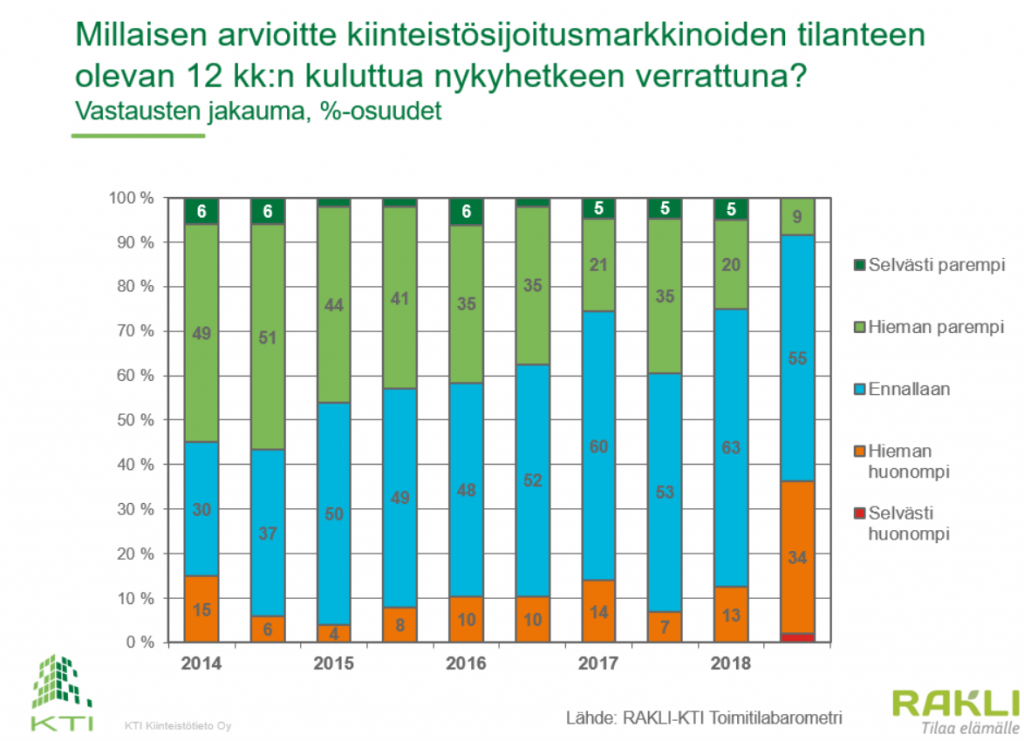

Ammattimaiset kiinteistökauppamarkkinat ovat tänäkin vuonna olleet Suomessa edelleen hyvin vilkkaat. Tammi-syyskuussa 2018 tehtiin merkittäviä kiinteistökauppoja 5,6 miljardilla eurolla, joka on kaikkien aikojen toiseksi korkein vastaavan ajanjakson volyymi. Kuluvan vuoden suosituin kiinteistötyyppi kiinteistökauppamarkkinoilla ovat olleet toimistokiinteistöt. Niiden osuus tammi-syyskuun kaupoista oli 31 prosenttia. Etenkin pääkaupunkiseudulla on tehty suuri määrä toimistokiinteistökauppoja, joissa ostajina on useimmiten ollut ulkomainen sijoittaja. Kansainvälinen kiinnostus Suomen kiinteistömarkkinoita kohtaan on pysynyt edelleen korkeana. Vahvan sijoituskysynnän myötä Helsingin keskustan prime-kohteiden tuottovaatimukset ovat laskeneet ennätyksellisen matalalle tasolle. Pohjanoteeraus näyttäisi nyt kuitenkin olevan ohitettu, ja toimitilakiinteistöjen nettotuottovaatimukset ovat kääntyneet kautta linjan hienoiseen nousuun.

RAKLI-KTI Toimitilabarometrissa vastaajien arvio Helsingin keskustan prime-toimiston nettotuottovaatimuksesta asettui 4,1 prosenttiin, mikä on 0,1 prosenttiyksikköä korkeampi lukema kuin viime kevään barometrissa. Toimistojen tuottovaateet nousivat hienoisesti myös kaikissa muissa kaupungeissa: näkemykset esimerkiksi Helsingin ja Tampereen prime-toimistojen nettotuottovaatimusten erosta pysyivät ennallaan 2,4 prosenttiyksikössä. Myös liikekiinteistöjen nettotuottovaatimus nousi hieman, mutta hyväsijaintisen helsinkiläisen asuntokiinteistön tuottovaade puolestaan laski viime kevääseen verrattuna, ja oli nyt alle 3,7 prosenttia.

Toimistovuokrat nousevat Helsingin ydinkeskustassa

Helsingin ydinkeskustan vahvasta vetovoimasta kertoo myös toimistovuokrien vahva nousu. KTI:n Helsingin ydinkeskustan uusia toimistovuokrasopimuksia kuvaavan indeksin pisteluku nousi 7,0 prosentilla kevään 2017 ja 2018 välisenä aikana. Kyseessä on indeksin voimakkain vuosinousu vuoden 2001 jälkeen. Viimeisimmällä puolen vuoden tarkastelujaksolla uusien vuokrasopimusten neliövuokrien mediaanitaso nousi ensimmäistä kertaa yli 30 euroon. Sekä toimisto- että liiketilojen vuokrien odotetaan lähitulevaisuudessa nousevan etenkin Helsingin ydinkeskustassa, mutta myös muualla pääkaupunkiseudulla.

Toimistotilojen käyttöasteiden lievä nousu on jatkunut pääkaupunkiseudulla, mutta tyhjää tilaa on edelleen runsaasti. Suurten kiinteistösijoittajien salkkujen pääkaupunkiseudun toimistojen käyttöaste on 83 prosentin tuntumassa. Liiketilojen käyttöasteet ovat edelleen säilyneet korkeina kaikissa suurissa kaupungeissa. Voimakas uudisrakentaminen tuo kuitenkin paineita käyttöasteisiin etenkin pääkaupunkiseudulla. Tilannetta kuitenkin hieman helpottavat käyttötarkoituksen muutokset ja purkamiset, joita on viime aikoina tehty runsaasti etenkin pääkaupunkiseudun toimistomarkkinoilla.

Asuntovuokrat nousevat pääkaupunkiseudulla, Turussa ja Tampereella

Asuntovuokrien nousu on jatkunut suurimmissa kaupungeissa. KTI:n asuntovuokraindeksi osoitti 2,0 prosentin vuosinousua pääkaupunkiseudun uusien vuokrasopimusten neliövuokrissa kevään 2017 ja kevään 2018 välisenä aikana. Myös Tampereella ja Turussa vuokrat ovat nousseet, mutta Oulussa, Lahdessa ja Jyväskylässä indeksi kääntyi pieneen laskuun. RAKLIn Vuokra-asuntobarometrin vastaajat odottavat asuntovuokrien nousun jatkuvan etenkin pääkaupunkiseudulla, Turussa ja Tampereella.

Rakentamisen kasvu pääkaupunkiseudulla jatkuu ensi vuonnakin

Rakentamisen hyvät kasvuvuodet jäävät Suomessa taakse vuonna 2019, kun kasvun ennakoidaan pysähtyvän. Pääkaupunkiseutu on kuitenkin poikkeus ja kuluvana vuonna on käynnistetty runsaasti uusia hankkeita. Hanketiedostojen perusteella käynnistettävien hankkeiden määrä on edelleen kasvamassa kuluvan vuoden lopulla ja ensi vuoden alussa, mikä näkyy niin ikään ensi vuoden volyymin kasvuna.

Asuntoja valmistuu valtavasti ensi vuonna

Pääkaupunkiseudulla aloitettujen asuntojen määrä vuositasolla oli kesäkuun 2018 lopussa 18 000 asuntoa, joista kerrostaloasuntoja oli 15 500. Asuntoaloitusten määrä ylittää pääkaupunkiseudulla väestönkasvun, sillä asuntoja aloitettiin 1,1 kappaletta per jokainen uusi asukas. Asuntorakentamisen kasvu pääkaupunkiseudulla on peräisin erityisesti kerrostaloasunnoista, mutta myös omakotitalojen ja rivitalojen rakentamismäärä on kasvanut viime vuosina. Rakennuslupien perusteella pääkaupunkiseudun asuntorakentaminen on kuitenkin hiljenemässä ja asunnoille myönnettyjen rakennuslupien määrä on kääntynyt laskuun erityisesti Helsingissä. Käänne tapahtui toisella vuosineljänneksellä. Asuntojen aloitusmäärä kasvoi kuitenkin edelleen voimakkaasti samaan aikaan.

Toimitilarakentamisen kasvu jatkuu pääkaupunkiseudulla

Toimitilarakentaminen on sekä Suomessa että pääkaupunkiseudulla kolmanneksen matalammalla tasolla kuin edellisessä suhdannehuipussa ennen finanssikriisiä. Pääkaupunkiseudun toimitilarakentaminen on kuitenkin kasvanut voimakkaasti viime vuosina ja myös näkymät ovat hyvät. Toimistorakennusten aloitusmäärä on noin puolet ennen finanssikriisiä olleesta, mutta myös aktivoitumassa. Vuokralaisia kiinnostavat uudet, tehokkaat, hyvien liikenneyhteyksien päässä sijaitsevat kiinteistöt. Myös julkisten palvelurakennusten rakentaminen on korkealla.

Korjausrakentamisen määrä kasvaa tasaisesti ja infrarakentamisen määrä kääntyy laskuun

Asuinkerrostalojen peruskorjausten määrä kasvaa edelleen. Muiden kuin asuinrakennusten korjausrakentaminen ei viime vuosina ole ollut kasvusuuntaista, mutta tilanne on muuttumassa. Toimitilojen käyttöaste on hieman paranemaan päin, mikä merkitsee tyypillisesti korjauksia uuden vuokralaisen ottaessa tilan käyttöön.

Syksyllä 2018 infrarakentaminen on jatkunut vielä vilkkaana. Sekä urakoitsijoiden että suunnittelijoiden kapasiteetti on hyvin käytössä, mutta infrarakentamisen kasvu on ohi. Koko infrarakentaminen supistuu 2-4 prosenttia. Pääkaupunkiseudun kasvu edellyttää jatkuvia panostuksia infrarakentamiseen.

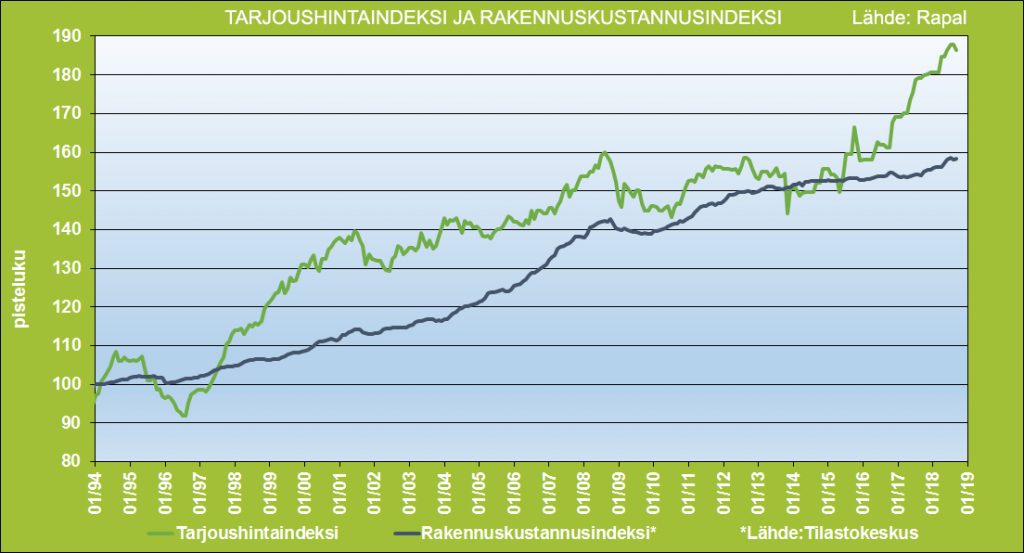

Tarjousaktiivisuus matalalla ja tarjoushinnat nousevat nopeasti

Rakentamisen kapasiteetin korkea käyttöaste käy ilmi myös aktiivisuudesta vastata tarjouspyyntöihin sekä tarjoushintojen noususta. Rapalin tarjoushintaindeksin mukaan pääurakoiden vastausaktiivisuus on tällä hetkellä heikkoa. Pääurakoiden tarjouspyyntöihin on saatu viimeisen 6 kuukauden aikana 2-3 tarjousta. Aliurakoitsijoiden tarjoushalukkuus on paljon korkeampi, sillä tarjouksia on saatu 7-8 kappaletta. Infrarakentamisen tarjouspyyntöihin on koko Suomessa saatu viime aikoina noin viisi tarjousta.

Tarjoushintojen nousu ylittää selvästi rakennuskustannusindeksin nousuvauhdin, vaikka viime mainittukin on vauhdittunut selvästi kevään jälkeen. Tarjoushajonnat pääurakoissa ovat myös huomattavan korkeita. Toiseksi halvimmat tarjoukset olivat peräti 10,3 prosenttia halvinta kalliimpia, kun pitkän aikavälin keskiarvo on 3,7 prosenttia. Aliurakoiden toiseksi halvin tarjous oli 5,2 prosenttia halvinta kalliimpi, mikä on alle pitkän aikavälin keskiarvon. Infra-alan tarjouksissa toiseksi halvin tarjous oli alkukesällä 6-7 prosenttia korkeampi.

Pääurakoissa saatujen tarjousten määrä on vähentynyt vuodesta 2015 suhdannenousun myötä. Tuolloin tarjouksia saatiin 4-5 kappaletta, mutta syksyllä 2018 määrä on ollut kahden ja kolmen välillä. Toiseksi halvin tarjous oli elokuussa 2018 reilu 10 prosenttia halvinta kalliimpi, kun pitkällä aikavälillä keskimääräinen ero on ollut 3,5-4 prosentin välillä. Aliurakoissa kilpailu hankkeista on kovempaa kuin pääurakoissa. Tarjouksia on saatu enemmän, viime kuukausina 7-8 kappaletta ja hintaero toiseksi halvempaan on ollut lähellä pitkän aikavälin keskiarvolukemaa. Nykyisessä tilanteessa rakennuttajien kannattaa panostaa aiempaa enemmän tarjouspyyntöjen laatimiseen. Avainasioita ovat selkeys, kustannusriskien poistaminen hinnoittelun helpottamiseksi, toteutusmuodon harkinta sekä tarjoajien huolellinen valinta.

Jäsenen kommentti suhdannetilanteeseen:

Tällä hetkellä rakentamisen suhdannetilanne on hyvä ja toimimme korkeasuhdanteessa. Hyvä tilanne ei näy alan toimijoiden tuloksissa, vaan suhdanteesta huolimatta rakennusliikkeet antavat tulosvaroituksia. Meille tämä viestii siitä, että hankkeiden on vaikea pysyä kustannusarvioissa ja aikatauluissa, ja keinot kustannusten hallintaan ovat haastavat sekä vähissä. Rakennuskustannukset ovat vuoden 2018 aikana kallistuneet selvästi aiempaa nopeam¬min. Toimialalla on myös selkeä resurssipula ja osaavaa työvoimaa on vaikea saada. Tämä voi aiheuttaa myös osaltaan kustannus- ja mahdollisesti myös laatuongelmia. Pula ammattitaitoisesta työvoimasta koetaan jo kasvun jarruna.

Ilmarisen kuukausittain julkaisema suhdanneindeksi osoittaa, että työntekijämäärät rakennusalan yrityksissä ovat alkuvuoden aikana kasvaneet noin neljä prosenttia vuoden takaiseen verrattuna. Kasvu on siis edelleen vahvaa, mutta viime vuoden yli kuuden prosentin kasvulukuihin ei enää ole päästy. Käänne rakennusalalla on ollut monia muita toimialoja selvempi, sillä esimerkiksi teollisuudessa ja kaupan alalla työntekijämäärät ovat vielä kasvaneet viime vuoden tahtiin. Ilmarisen suhdanneindeksi kuvaa reaaliaikaisesti työntekijämäärien kehittymistä yhteensä 15 000 asiakasyrityksessämme. Myös muut tilastot ja ennusteet indikoivat suhdannenäkymien ja kasvun taittuvan. Uusien rakennuslupien määrä on kuluvana vuonna supistunut, mikä ennakoi rakennusinvestointien supistumista vuoden 2019 aikana. Vaikuttaa siltä, että uudisrakentamisen kasvu päättyy ensivuoden aikana. Korjausrakentamisen osalta suhdanne säilyy hyvänä.

Niina Rajakoski, rakennuttajapäällikkö, Ilmarinen

Lisätietoja:

Mikko Somersalmi, tekninen johtaja, puh. 040 720 7645

Katsaus tarkastelee ensisijaisesti pääkaupunkiseudun kiinteistö- ja rakentamismarkkinoita rakennuttajien ja kiinteistönomistajien näkökulmasta. Lähtöaineistona ovat olleet muun muassa Nordea Pankki Suomi Oyj:n aineistot, RAKLIn jäsenistöstä kootut RAPAL Oy:n hanke- ja hintarekisterit, RPT Docu Oy:n hanketiedot, Forecon Oy:n mallinnusmenetelmät ja tiedostot, KTI Kiinteistötieto Oy:n markkinatietokannat, Rakennusteollisuus RT:n tiedostot sekä yleiset talousennusteet.