Rakennuttamisen ja ylläpidon kehittäminen, kiinteistön elinkaari ja vastuullisuus, rakennuttamisen säädösympäristö

Kiinteistöjen sijoituskysyntä jatkuu vahvana ja kiinteistökauppojen lukumäärä on pysynyt lähes viime vuosien tasolla. Ulkomaisen sijoittajakiinnostuksen odotetaan jatkuvan vahvana lähitulevaisuudessa. Toimistojen vuokrien odotetaan nousevan kaikissa suurissa kaupungeissa, samoin kuin asuntovuokrien. Pääkaupunkiseudulla rakentamisen kokonaismäärän huippu on ohitettu vuonna 2019, mutta rakentamisen odotetaan pysyvän ensi vuonnakin vilkkaana. Rakentamisen hintojen ja kustannusten nousu hidastui rakennuskustannusindeksin mukaan loppuvuonna 2018 ja nousu on pysynyt hitaana sen jälkeen.

Maailmantalouden kasvun ennakoidaan jatkuvan hidastuvana. Kehitys on yhdenmukaista niin Suomessa kuin Euroopassa ja Pohjoismaissa. Suomen viennin kannalta tärkeiden maiden näkymät ovat keskimääräistä heikommat. Kansantalouden eri sektoreiden kehitys poikkeaa normaalia enemmän toisistaan ja teollisuuden tilanne on palvelujen ja rakentamisen tilannetta heikompi. Yhdysvaltojen ja Kiinan kauppasota sekä Brexit ovat edelleen keskeisiä epävarmuustekijöitä.

Suomen talouskasvu on yllättänyt positiivisesti: Vuoden 2019 kolmannen neljänneksen kasvu oli ennakoitua suurempi ja edellistenkin neljännesten lukemat nousivat tarkistusvaiheessa. Talouskasvu on tänä vuonna 1,5-1,7 % eli samaa luokkaa kuin vuoden 2018 kasvu (1,7 %). Ensi vuoden ennusteet ovat noin 1 prosenttia, tosin 0,5 prosentinkin tuore ennuste on esitetty. Rakentamisen kysynnän kannalta ovat tärkeitä matala korko, rahan saatavuus, kuluttajien hyvä luottamus omaan talouteen sekä sijoittajien kiinnostus kiinteistöihin.

Kiinteistöihin kohdistuu edelleen vahva kysyntä, vaikka kaupankäyntivolyymi on viime vuosia matalampi. Kuluvan vuoden volyymi oli marraskuun puolivälissä noin 5,2 miljardia euroa. Joulukuu on perinteisesti vilkas kuukausi kiinteistökauppamarkkinoilla, mutta tänä vuonna jäädään todennäköisesti selvästi kahden viime vuoden huippukorkeista, 9-10 miljardin euron vuosivolyymeista. Tämän vuoden matalampi taso ei kuitenkaan niinkään kerro sijoituskysynnän heikkenemisestä, vaan siitä, että kuluvalle vuodelle ei parin aiemman vuoden tapaan ole osunut yksittäisiä miljardiluokan kauppoja. Kauppojen lukumäärä on KTI:n seurannassa ollut tänä vuonna lähes viime vuosien tasolla.

Toimistokiinteistöt (37 % volyymista) ja asuntoportfoliot (27 %) ovat olleet suosituimmat sektorit tämän vuoden kiinteistömarkkinoilla. Ulkomaisten sijoittajien osuus tämän vuoden kaupoista on noin 45 prosenttia, ja ulkomaisen sijoittajakiinnostuksen odotetaan jatkuvan vahvana lähitulevaisuudessa. Toimitilakiinteistöjen lisäksi ulkomaiset sijoittajat ovat kasvattaneet vahvasti omistuksiaan vuokra-asunto- ja hoivakiinteistömarkkinoilla.

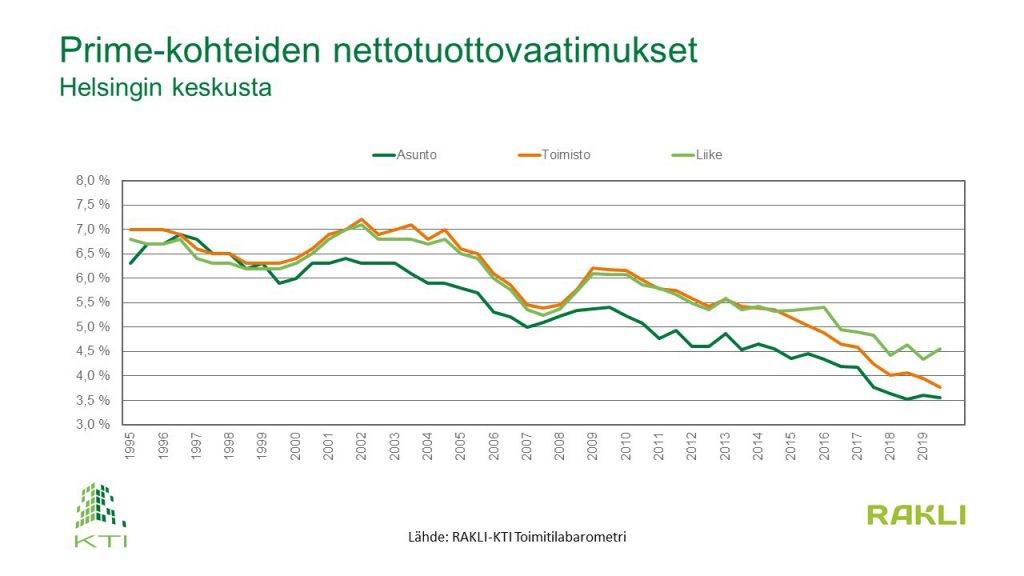

Vahva sijoituskysyntä ja ennätysmatala korkotaso on pitänyt kiinteistösijoitusten tuottovaatimukset laskusuuntaisina jo useamman vuoden. Lokakuun RAKLI-KTI Toimitilabarometrissa Helsingin keskustan prime-toimistojen keskimääräinen nettotuottovaatimus laski lähes 0,2 prosenttiyksiköllä viime keväästä alle 3,8 prosenttiin. Kaikkein parhaiden toimistokohteiden tuottovaatimus on vielä selvästi tätäkin matalampi.

Myös muissa suurissa kaupungeissa toimistojen tuottovaatimusten lasku on jatkunut. Tuottovaatimukset ovat silti edelleen huomattavasti Helsinkiä korkeammalla tasolla, mikä osaltaan houkuttelee sijoittajia myös näihin kaupunkeihin.

Helsingin keskustan liikekiinteistön tuottovaade oli barometrissa nyt hieman korkeampi kuin viime keväänä, mikä heijastelee vähittäiskaupan kiinteistöihin liittyvää yleistä epävarmuutta.

Helsingin keskustan prime-toimistojen uusien sopimusten vuokratasot nousivat KTI:n toimistovuokraindeksin mukaan 0,4 prosenttia viimeisen vuoden aikana. Etenkin parhaiden tilojen vuokratasot ovat jatkaneet nousuaan, ja RAKLI-KTI Toimitilabarometrin vastaajat uskovat toimistovuokrien nousevan tulevan vuoden aikana etenkin Helsingin ydinkeskustassa, mutta myös muissa suurissa kaupungeissa. Tyhjän toimistotilan määrä on pääkaupunkiseudulla edelleen suuri, mutta useat konversiohankkeet ovat osaltaan parantaneet käyttöasteita.

Liiketilojen vuokratasot pitävät pintansa Helsingin keskustassa, mutta kaikissa muissa kaupungeissa RAKLI-KTI Toimitilabarometrin vastaajat odottavat liiketilavuokrien laskevan.

Runsaasta uudistuotannosta huolimatta asuntovuokrat jatkavat edelleen nousuaan. KTI:n uusia asuntovuokrasopimuksia kuvaava indeksi nousi pääkaupunkiseudulla 3,3 prosenttia viimeisen vuoden aikana, ja muissa suurissa kaupungeissa vuokrat nousivat keskimäärin 2,4 prosenttia. Nousu oli nopeinta Turussa, 3,7 prosenttia.

Elokuussa toteutettuun RAKLIn Vuokra-asuntobarometriin vastanneet asuntomarkkinoiden asiantuntijat uskoivat pienten asuntojen vuokrien jatkavan nousuaan kaikissa yli 100 000 asukkaan kaupungeissa. Pääkaupunkiseudulla, Tampereella ja Turussa myös suurten asuntojen vuokrien uskotaan nousevan tulevan vuoden aikana.

Rakentamisen määrä Suomessa väheni Tilastokeskuksen mukaan tämän vuoden tammi-syyskuussa 1 prosentin. Foreconin ennuste koko vuodelle on -2 prosenttia.

Rakentamisen näkymät ovat parantuneet syksyn jälkeen ja rakentamisen määrä koko maassa pysyy vuonna 2020 lähes nykyisellä tasolla. Rakentamisen vetureiksi ensi vuonna siirtyvät toimitila- ja korjausrakentaminen asuntorakentamisen vähentyessä selkeästi. Uudistalorakentamisen aloitusten pysyminen ennallaan vuonna 2019 merkitsee sitä, että alalla on töitä myös vuonna 2020.

Rakentaminen pääkaupunkiseudulla on keskeinen tekijä hyvän tilanteen jatkumisessa. Pääkaupunkiseudun valtteja ovat väestön kasvu, sijoittajien kiinnostus pääkaupunkiseudun kiinteistöihin sekä liikenneinfraan tehtyjen panostusten tuomat liikenteellisesti hyvät rakentamispaikat.

Uusien talonrakennushankkeiden aloitusmäärä oli huipussaan vuoden 2018 alkupuoliskolla, jolloin aloitukset olivat hieman yli 10 miljoonaa kuutiota eli yhtä korkealla kuin vuonna 2009 ennen finanssikriisiä. Aloitettujen hankkeiden rakentaminen on ylläpitänyt volyymiä sekä viime että tänä vuonna.

Sekä rakennuslupien että aloitusten määrä on vähentynyt, mutta ovat pidemmän aikavälin määrään nähden hyvällä tasolla. Lievä laskusuunta on näkynyt muun muassa rakennusmateriaalien saatavuuden paranemisena ja hintojen nousun pysähtymisenä tai jopa laskuna.

Uusien asuntojen aloitusmäärä on käyttäytynyt pääkaupunkiseudulla eri lailla kuin koko maassa. Aloitusmäärä pääkaupunkiseudulla oli huipussaan vuoden 2018 lopulla (16 000), mikä on lähes sama kuin uusien asukkaiden määrä. Pääkaupunkiseudun asuntoaloitukset ovat laskeneet kuluvan vuoden syyskuun loppuun mennessä noin 15 000 asunnon tasolle.

Valtaosa pääkaupunkiseudun aloitetuista 15 000 asunnosta on kerrostaloasuntoja. Rivi- ja omakotitaloasuntoja on yhteensä vajaa 2000 kappaletta. Uusista kerrostaloista merkittävä osa, noin kaksikolmasosaa, on vuokra-asuntoja. Vuokralaisen näkökulmasta pääkaupunkiseudun tilanne on helpottunut ja edelleen helpottumassa.

Korkealla pysynyt kerrostaloaloitusten määrä merkitsee sitä, että pääkaupunkiseudulle rakennetaan tällä hetkellä hieman yli puolet koko Suomen kerrostaloasunnoista. Rakennusalan projektitiedoston mukaan käynnistettäväksi suunniteltuja asuinhankkeita on kevääseen 2020 mennessä hieman edellisvuotta enemmän.

Toimitilarakentamisen määrä pääkaupunkiseudulla on ollut asuntorakentamista rauhallisempaa. Pääkaupunkiseudulla aloitusten huippu (6 milj. m³) oli vuoden 2018 alussa ja aloitusten määrä on laskenut sen jälkeen puoleen, tasolle 3 miljoonaa kuutiometriä.

Toimitilarakennusten rakennuslupien määrä on pääkaupunkiseudulla tällä hetkellä 4 miljoonan kuutiometrin tasolla eli myönnettyjä lupia on selvästi nykyistä aloitusmäärää enemmän. Aloitettavaksi suunniteltuja hankkeita kevääseen mennessä on lähes saman verran kuin vuosi sitten. Koko vuotta ajatellen toimitilarakentamisen määrä laskee nykytasolta hieman ensi vuonna.

Merkittävä osuus Suomen korjausrakentamisesta kohdistuu pääkaupunkiseutuun. Toimitilojen korjausrakentaminen on myös kasvusuuntaista. Korjausrakentamista tulee ensi vuonna vauhdittamaan hallituksen uusi asuinrakennusten energiakorjausavustus, joka on kooltaan 20 miljoonaa euroa.

Infrarakentaminen pysyy ensi vuonna vilkkaana pääkaupunkiseudulla. Määrä kasvaa noin 1 prosentin.

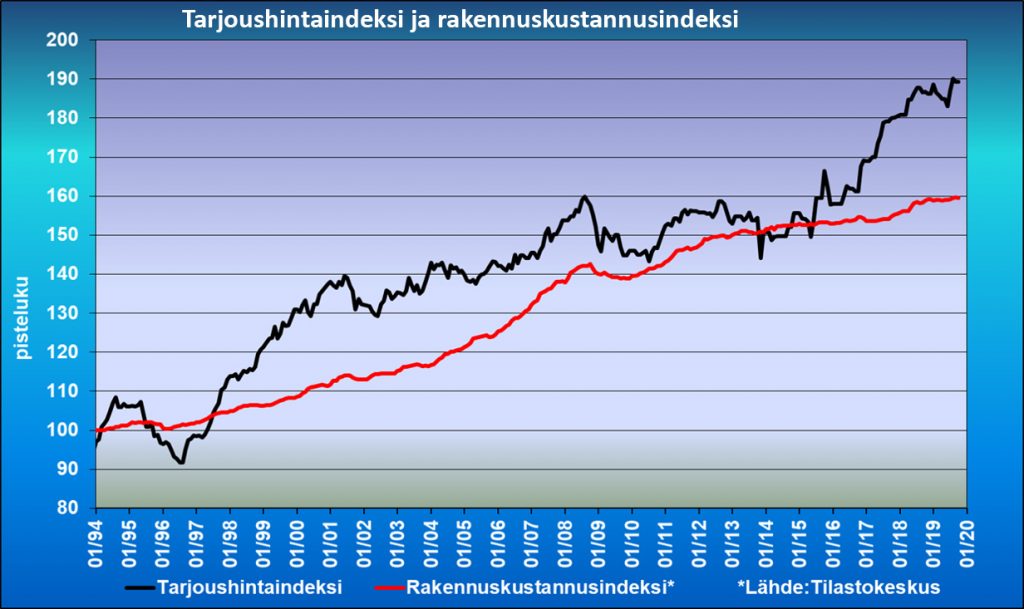

Rakentamisen suhdannetilanne näkyy hyvin hinnoissa ja tarjousaktiivisuudessa. Koko maan kehitystä kuvaavan rakennuskustannusindeksin nousu on taittunut lokakuun 2018 jälkeen, mutta taso on edelleen korkea.

Pääkaupunkiseudun tarjoushintojen nousuvauhti alkoi kiihtyä loppuvuonna 2016, jolloin rakentamisen kasvu oli hyvin nopeaa. Indeksin nopea nousu hiipui syksyllä 2018 ja lokakuussa 2019 vuosinousuvauhti on hidastunut 1,3 prosenttiin. Taso on kuitenkin edelleen korkea.

Odotukset korkotason mahdollisesta noususta ovat kuluneen vuoden aikana siirtyneet pidemmälle tulevaisuuteen ja samalla talous jatkaa kasvuaan, vaikkakin kuluvaa vuotta maltillisemmalla tasolla. Matalan koron ja talouskasvun yhdistelmä on ollut omiaan tukemaan kiinteistöihin kohdistuvaa sijoituskysyntää.

Erityisesti asuntosijoittamisessa kaupungistumisen merkitys korostuu: pääkaupunkiseutu, Tampere ja Turku jatkavat voimakasta kasvuaan. Vaikka uusia asuntoja onkin rakennettu vauhdikkaasti viime vuosien aikana, asuntovuokrien nousuprosentit suurissa kaupungeissa kertovat jatkuvasta vahvasta kysynnästä vuokra-asunnoille.

Asuntorakentamisen aktiviteetti on laskemassa ennätysvuosien tasosta ja ensimmäisinä merkkeinä tästä ovat rakennuskustannusten kasvuvauhdin hidastuminen sekä rakennusliikkeiden tarjousaktiviteetin paraneminen. Vaikka vapaarahoitteisen kerrostalotuotannon aloitusten arvioidaan ensi vuonna laskevan yli 30 prosenttia (Rakennusteollisuus), vahvana jatkuva sijoituskysyntä todennäköisimmin tasaa jonkin verran aloitusten vähenemistä. Rakentaminen myös kohdistuu kasvaviin kaupunkeihin – parhaana osoituksena tästä on se, että hieman yli puolet koko maan kerrostalotuotannosta on tällä hetkellä rakenteilla pääkaupunkiseudulla.

Lisätietoja:

Mikko Somersalmi, tekninen johtaja, puh. 040 720 7645

Katsaus tarkastelee ensisijaisesti pääkaupunkiseudun kiinteistö- ja rakentamismarkkinoita rakennuttajien ja kiinteistönomistajien näkökulmasta. Lähtöaineistona ovat olleet muun muassa Nordea Pankki Suomi Oyj:n aineistot, RAKLIn jäsenistöstä kootut RAPAL Oy:n hanke- ja hintarekisterit, RPT Docu Oy:n hanketiedot, Forecon Oy:n mallinnusmenetelmät ja tiedostot, KTI Kiinteistötieto Oy:n markkinatietokannat, Rakennusteollisuus RT:n tiedostot sekä yleiset talousennusteet.